复合材料在大型风电叶片上的应用与发展

2023-03-03 16:27:47

随着风电行业进入平价时代,度电成本降低的最有效手段就是不断扩大风电机组的单机容量,由此也带来风电叶片长度的不断增加。因此,平价时代机组大型化是风电发展的必然趋势,开发“大型化、轻量化和低成本”叶片是推动机组度电成本降低的最有效手段。

复合材料由于其优异的力学性能和可设计性被广泛应用于航空航天、汽车和风电叶片,为实现功率更大、长度更长、重量更轻和成本更低,复合材料成为风电叶片唯一可选材料。作为决定叶片结构和成本的增强纤维、夹芯材料、基体树脂和结构胶,其应用和发展趋势对叶片行业未来的发展至关重要,特别是高性价比材料的技术进步决定了大叶片未来的发展方向。目前也有不少研究机构对复合材料的性能及其回收再利用进行了诸多研讨,对其成型工艺做了许多研究,但仍缺少有关材料开发与成型工艺创新结合应用方面的研究。

本文详细分析了增强纤维、夹芯材料和基体树脂在风电叶片上的应用现状与存在的问题,指出增强纤维与预浸料和拉挤工艺相结合、高性能环保芯材替代轻木和开发可回收树脂是未来轻量化大叶片发展的主要方向。

1. 风电行业发展的现状与趋势

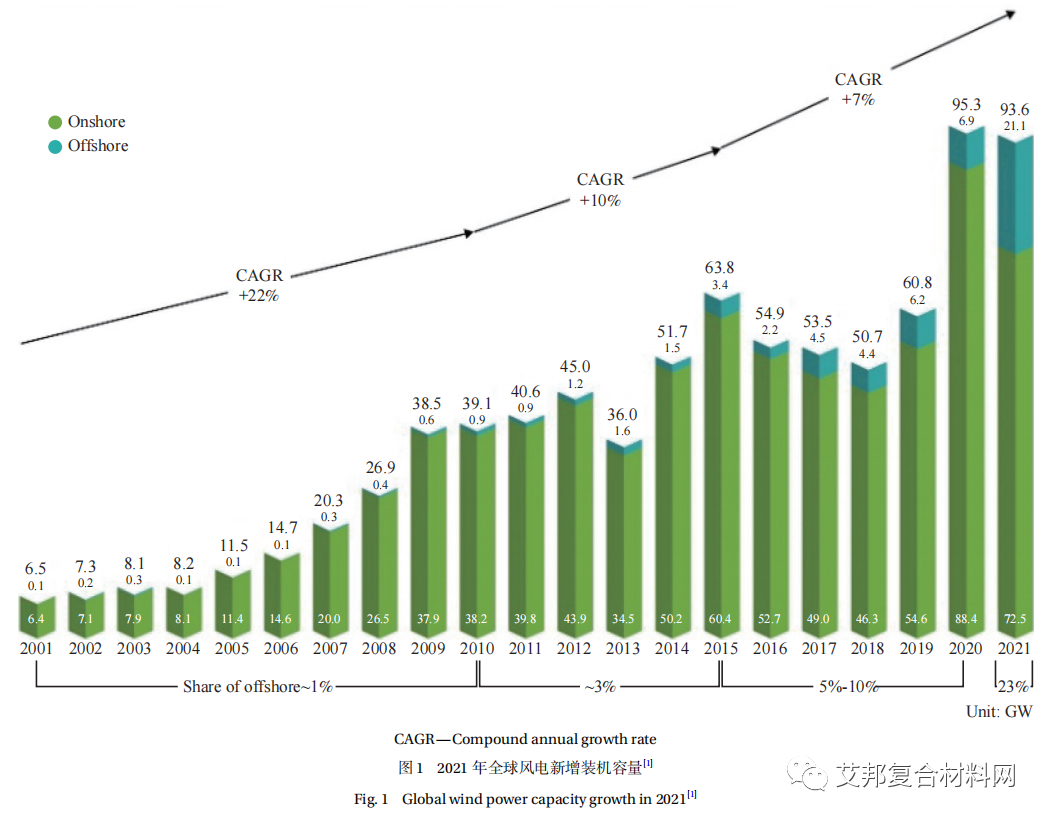

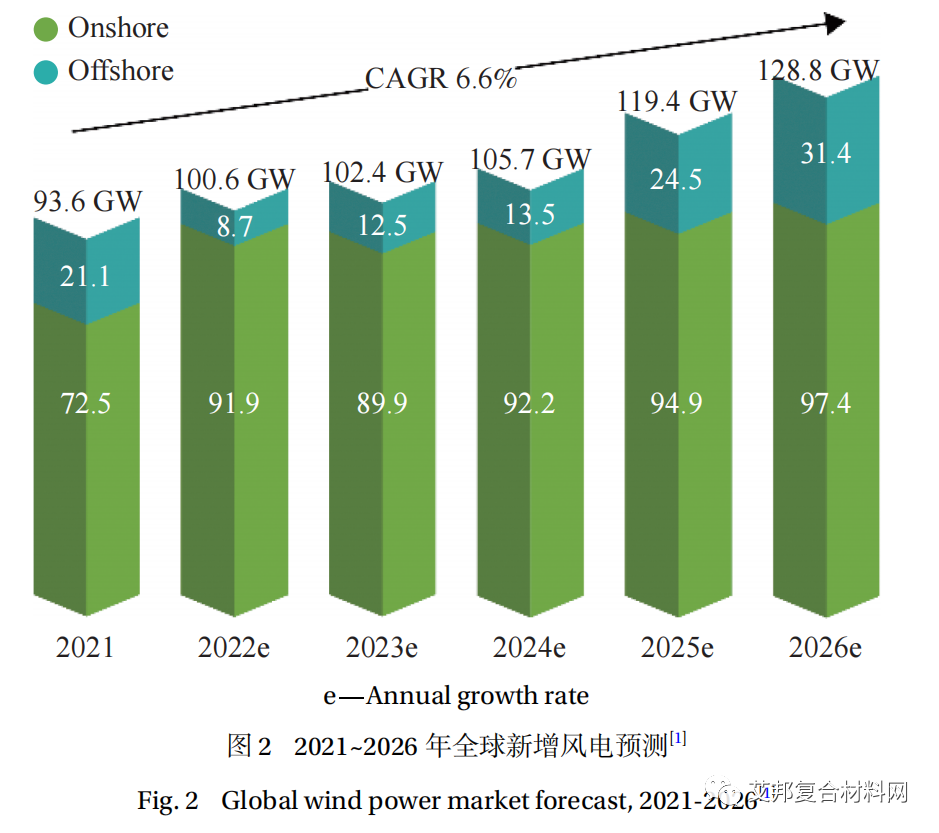

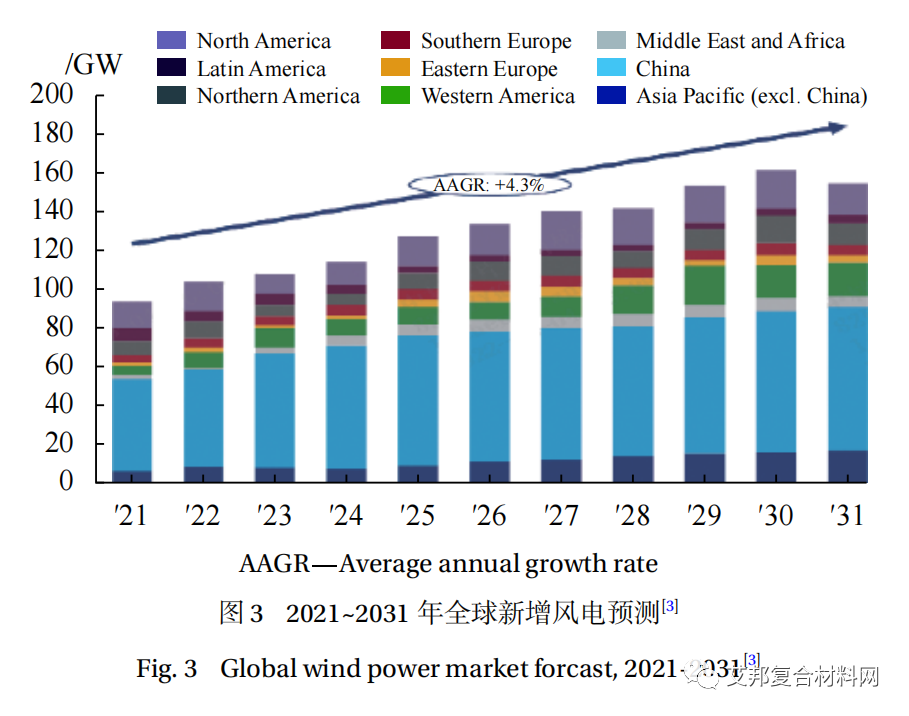

近年来全球风电产业迅猛发展,根据全球风能理事会 (GWEC) 统计 (图 1),2020 年受中国风电抢装潮的影响,全球新增装机取得历史性突破,新增装机量高达 95.3 GW;2021 年虽然受到全球疫情影响,但新增装机量仍达到 93.6 GW,为历史第二高。中国风电凭借国内巨大市场优势和内外“双循环”保持全球领先地位,为中国乃至全球的新能源应用做出了巨大贡献。 根据全球风能理事会发布的《2022 年全球风电报告》[1],预计未来 5 年全球风电市场将保持年均6.6% 的增速 (图 2)。中国能源局基于“双碳”战略制定的十四五规划,风能将成为未来能源的主要形式,并将是中国能源结构转型的主力军。如图 3所示,根据伍德麦肯兹预测,未来 10 年内全球风电复合增长率为 4.3%,中国风电新增装机量将占全球45%,中国风电将继续引领全球风电的增长。

根据全球风能理事会发布的《2022 年全球风电报告》[1],预计未来 5 年全球风电市场将保持年均6.6% 的增速 (图 2)。中国能源局基于“双碳”战略制定的十四五规划,风能将成为未来能源的主要形式,并将是中国能源结构转型的主力军。如图 3所示,根据伍德麦肯兹预测,未来 10 年内全球风电复合增长率为 4.3%,中国风电新增装机量将占全球45%,中国风电将继续引领全球风电的增长。

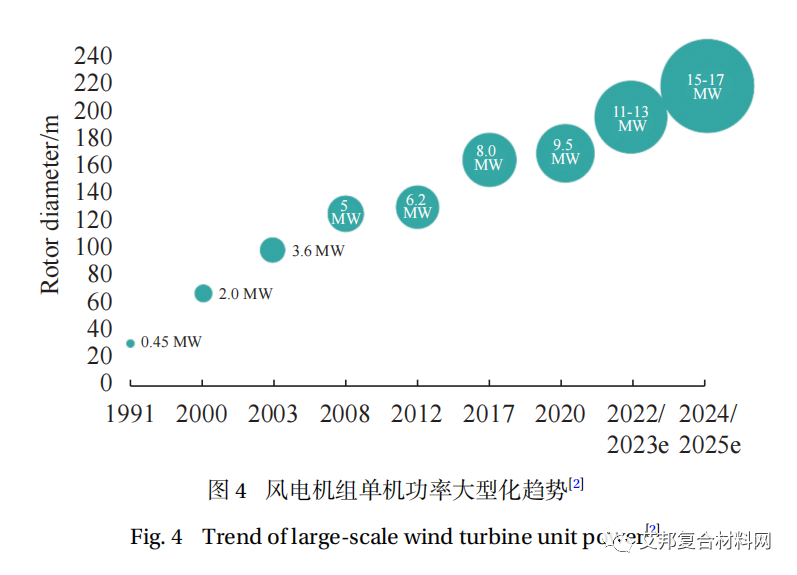

随着风电产业发展和风电技术进步,基于风资源使用效率持续提升和度电成本不断降低的要求,风电机组大型化已成为行业发展必然趋势,如图 4 所示。目前,陆上风电机组主流机型集中在 4.0~5.0 MW 的机组,6.0 MW 以上的机型是未来几年陆上的主打产品,而海上当前的成熟机型为6.0 MW 左右,10 MW 及以上的机组及其关键部件处于研发阶段。

随着风电产业发展和风电技术进步,基于风资源使用效率持续提升和度电成本不断降低的要求,风电机组大型化已成为行业发展必然趋势,如图 4 所示。目前,陆上风电机组主流机型集中在 4.0~5.0 MW 的机组,6.0 MW 以上的机型是未来几年陆上的主打产品,而海上当前的成熟机型为6.0 MW 左右,10 MW 及以上的机组及其关键部件处于研发阶段。

叶片作为风电机组的核心部件,是风能转化的动力源泉,其良好的设计、可靠的质量和优越的性能是保证机组正常稳定运行的决定因素,是推动机组大型化的关键环节。当前最新研发的更长更轻的陆上主流叶片长度都在 90 m 以上,海上主流叶片长度都在 100 m 以上,超大型机组及其轻量大叶片的进一步发展,使高性价比复合材料成为突破叶片“大型化、轻量化和高可靠性”的核心所在,增强纤维、夹芯材料和基体树脂等在叶片上发挥的作用也越来越大。

叶片作为风电机组的核心部件,是风能转化的动力源泉,其良好的设计、可靠的质量和优越的性能是保证机组正常稳定运行的决定因素,是推动机组大型化的关键环节。当前最新研发的更长更轻的陆上主流叶片长度都在 90 m 以上,海上主流叶片长度都在 100 m 以上,超大型机组及其轻量大叶片的进一步发展,使高性价比复合材料成为突破叶片“大型化、轻量化和高可靠性”的核心所在,增强纤维、夹芯材料和基体树脂等在叶片上发挥的作用也越来越大。

2. 叶片材料的应用与发展

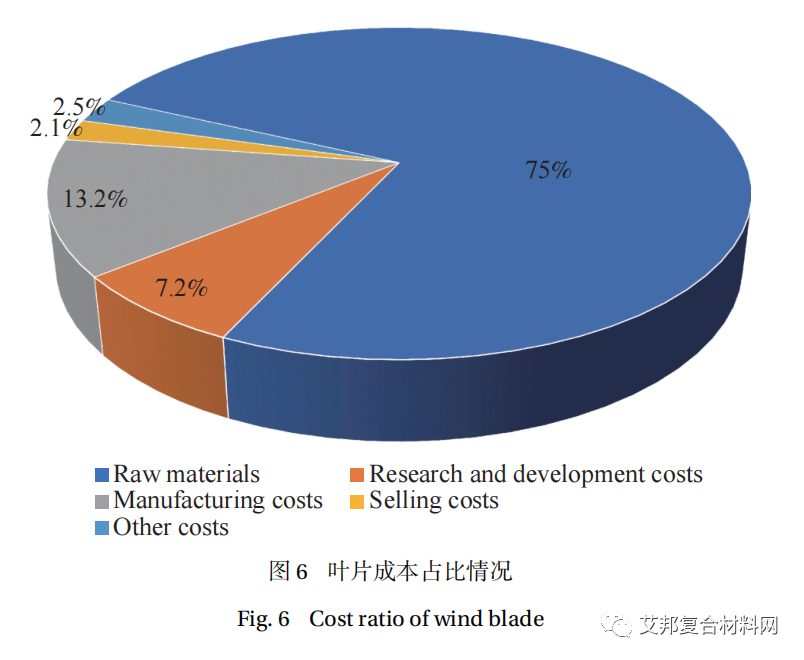

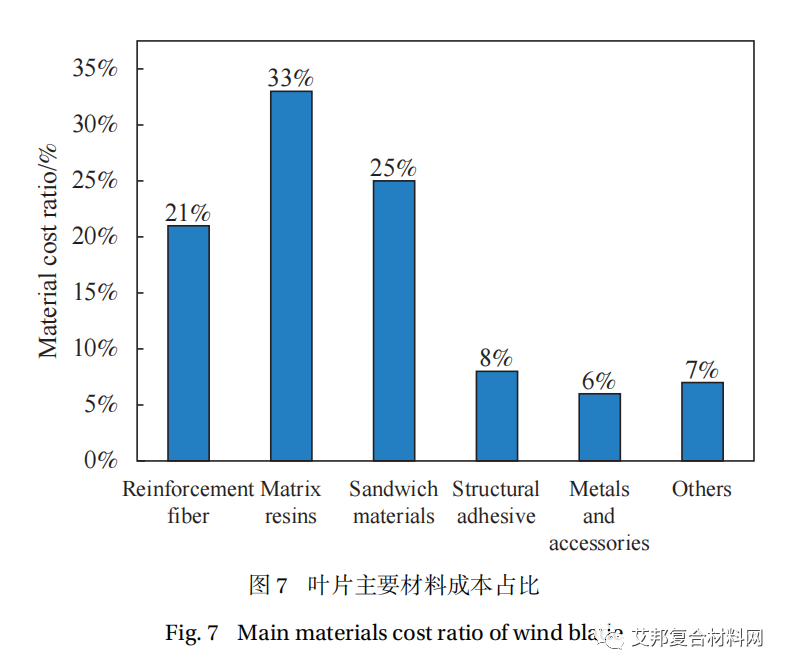

复合材料可满足叶片变截面、曲率大和结构铺层渐变等特征要求,纤维增强复合材料已成为大叶片的唯一可选材料,这也使风电叶片成为世界上最大的复合材料单体部件。一般来说,材料选择在叶片结构设计定型时完成,但最新的叶片设计理念就是将材料前置,与气动、结构形成多目标一体化迭代,不断寻优叶片和主机匹配的最佳发电量、载荷与成本,目前陆上 8.0 MW 以下叶片设计都是玻璃纤维为主的材料体系,而海上12 MW 以上叶片则须考虑应用碳纤维主梁进行设计。 风电叶片的典型结构如图 5 所示,其应用的原材料主要由增强纤维、树脂、芯材和结构胶等组成,叶片的主要成本构成如图 6 所示。从图 6和图 7 中可以看出,原材料费用占叶片成本的75%,而在原材料成本中占比较大的主要是增强纤维、基体树脂、夹芯材料和结构胶,本文将对这 4 种主要材料的应用和发展趋势进行评述。

风电叶片的典型结构如图 5 所示,其应用的原材料主要由增强纤维、树脂、芯材和结构胶等组成,叶片的主要成本构成如图 6 所示。从图 6和图 7 中可以看出,原材料费用占叶片成本的75%,而在原材料成本中占比较大的主要是增强纤维、基体树脂、夹芯材料和结构胶,本文将对这 4 种主要材料的应用和发展趋势进行评述。

2. 1 增强纤维

复合材料的增强纤维类别有很多,早期叶片上试用过天然的竹纤维,但由于性能偏低和供应不足问题不具备在大叶片批量应用的条件;玄武岩纤维近几年也是叶片应用研讨的热点,但因其密度大、成本高和产能有限,也不具备规模化应用的条件。因此,目前风电叶片主要应用的增强纤维还是玻璃纤维和碳纤维。

2.1.1 玻璃纤维

玻璃纤维是公认的优质风电叶片原材料,根据中国玻璃纤维协会的统计数据,风电用玻璃纤维占玻璃纤维总产能的 20%~25% 左右。

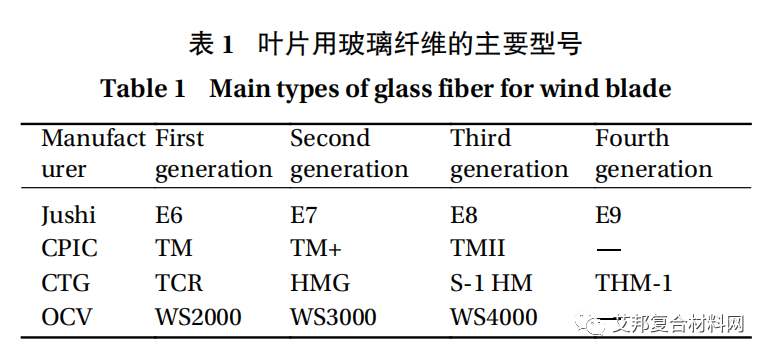

叶片越长整体柔性变形就越大,控制叶尖挠度变形可以确保叶片与塔架之间具有足够的安全距离,否则很容易发生扫塔事故。玻璃纤维的拉伸模量是影响叶片变形的关键因素之一,因此其模量的增加对叶片刚度的提升意义重大。近 10 年玻璃纤维企业持续不断的进行技术创新,图 8 为主要型号玻璃纤维的拉伸模量。可以看出,每一代玻璃纤维的模量都提升了 10% 左右,有力地促进了叶片大型化的发展,近年来叶片用玻璃纤维主要型号如表 1 所示。

玻璃纤维在叶片的蒙皮、腹板和主梁上都有广泛的应用,不同部件采用的纤维布类型因承载需要而各有差异。虽然玻璃纤维经过近几十年的发展进步斐然,但对于适应更大更轻叶片需求,玻璃纤维性能提升的空间也越来越小,亟需新材料和新工艺等新技术来推动风电叶片的发展。

玻璃纤维在叶片的蒙皮、腹板和主梁上都有广泛的应用,不同部件采用的纤维布类型因承载需要而各有差异。虽然玻璃纤维经过近几十年的发展进步斐然,但对于适应更大更轻叶片需求,玻璃纤维性能提升的空间也越来越小,亟需新材料和新工艺等新技术来推动风电叶片的发展。

2.1.2 碳纤维

与玻璃纤维相比,碳纤维的比模量和比强度均大幅增加,其模量比玻璃纤维高 3~8 倍、比重约小 30%。随着叶片尺寸的增加,其重量也越来越大,全玻璃纤维叶片无法满足机组大型化和轻量化的要求,碳纤维将成为实现超大型叶片轻质高强要求的理想选择材料。碳纤维主要有 3 K、12 K、24 K、48 K 等规格,其中 1~24 K(含) 为小丝束产品,主要在航空航天和军品上应用,而 24 K以上为大丝束产品,主要应用于风电叶片和民用产品。

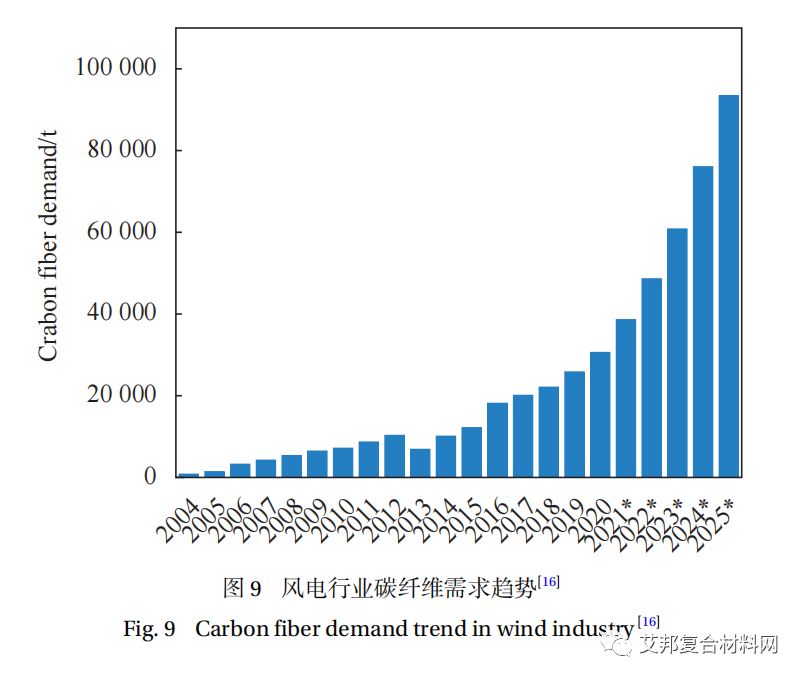

全球碳纤维产能集中于日本和欧美等地区,小丝束产能主要集中在日本,而大丝束产能主要集中于欧美国家。国际上碳纤维产能排名前 6 的公司分别是东丽、卓尔泰克、三菱、SGL、帝人与赫氏,日本东丽收购卓泰克后总产能达到 4.95万吨,是名副其实的全球龙头企业。当前风电叶片应用的 24~50 K 碳纤维规格型号如表 2 所示。 随着海上风电市场的不断扩大,碳纤维的应用势在必行。对于海上大叶片来说,通常会在其承载的关键部位主梁上应用碳纤维以提高叶片刚度和强度,以减少传递到主机和塔底的载荷,进而优化整机系统造价来降低度电成本。应用碳纤维主梁设计的叶片一般比全玻璃纤维叶片减重20%~30%,虽然碳纤维叶片成本上升,但其带来的传动链上相关部件及塔筒的优化减重,使风电机组的整体成本降低 10% 以上。目前国内主流叶片厂开发长度 100 m 以上的叶片均考虑了碳纤维主梁的应用,林刚[16] 在《2020 全球碳纤维复合材料市场报告》中对未来 5 年的风电叶片碳纤维需求进行了预测,如图 9 所示。

随着海上风电市场的不断扩大,碳纤维的应用势在必行。对于海上大叶片来说,通常会在其承载的关键部位主梁上应用碳纤维以提高叶片刚度和强度,以减少传递到主机和塔底的载荷,进而优化整机系统造价来降低度电成本。应用碳纤维主梁设计的叶片一般比全玻璃纤维叶片减重20%~30%,虽然碳纤维叶片成本上升,但其带来的传动链上相关部件及塔筒的优化减重,使风电机组的整体成本降低 10% 以上。目前国内主流叶片厂开发长度 100 m 以上的叶片均考虑了碳纤维主梁的应用,林刚[16] 在《2020 全球碳纤维复合材料市场报告》中对未来 5 年的风电叶片碳纤维需求进行了预测,如图 9 所示。

为了进一步推动国产碳纤维在风电叶片上的应用,国内主流的碳纤维供应商在十四五期间开始提高碳纤维产能和批量化生产供应,并通过提升技术、改进设备和减少能耗来降低成本。预计到 2030 年中国碳纤维产能为 30 万吨,而风电市场的需求预计在 19~20 万吨。当前叶片上应用的碳纤维多选择 48~50 K 的大丝束,但随着叶片更长更轻的要求不断提升,未来将会考虑性能更好的 24 K 及以下碳纤维应用于 150 m 长的叶片上。因此,推动叶片大型化和国产化碳纤维的应用需要风电产业链上下游共同努力,从选材、设计和验证等方面提前布局,为碳纤维和风电叶片行业的可持续发展奠定坚实基础。

为了进一步推动国产碳纤维在风电叶片上的应用,国内主流的碳纤维供应商在十四五期间开始提高碳纤维产能和批量化生产供应,并通过提升技术、改进设备和减少能耗来降低成本。预计到 2030 年中国碳纤维产能为 30 万吨,而风电市场的需求预计在 19~20 万吨。当前叶片上应用的碳纤维多选择 48~50 K 的大丝束,但随着叶片更长更轻的要求不断提升,未来将会考虑性能更好的 24 K 及以下碳纤维应用于 150 m 长的叶片上。因此,推动叶片大型化和国产化碳纤维的应用需要风电产业链上下游共同努力,从选材、设计和验证等方面提前布局,为碳纤维和风电叶片行业的可持续发展奠定坚实基础。

2. 2 夹芯材料

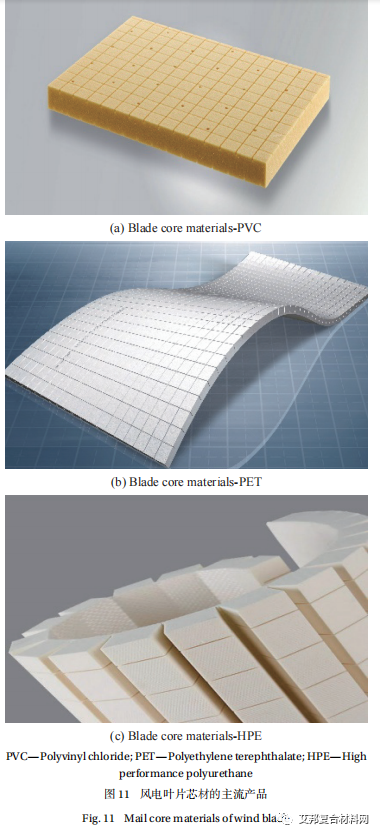

夹芯材料 (简称芯材) 是叶片的关键增强材料,通常应用在叶片的蒙皮与腹板上,作为夹层结构来提升结构刚度,防止局部失稳、提高整个叶片的抗载能力,叶片用芯材主要是 Balsawood(俗称轻木或巴沙木) 和硬质泡沫,硬质泡沫主要有聚氯乙烯 (PVC)、聚对苯二甲酸乙二醇酯 (PET) 和高性能聚氨酯 (HPE) 等发泡材料。

2.2.1 轻木

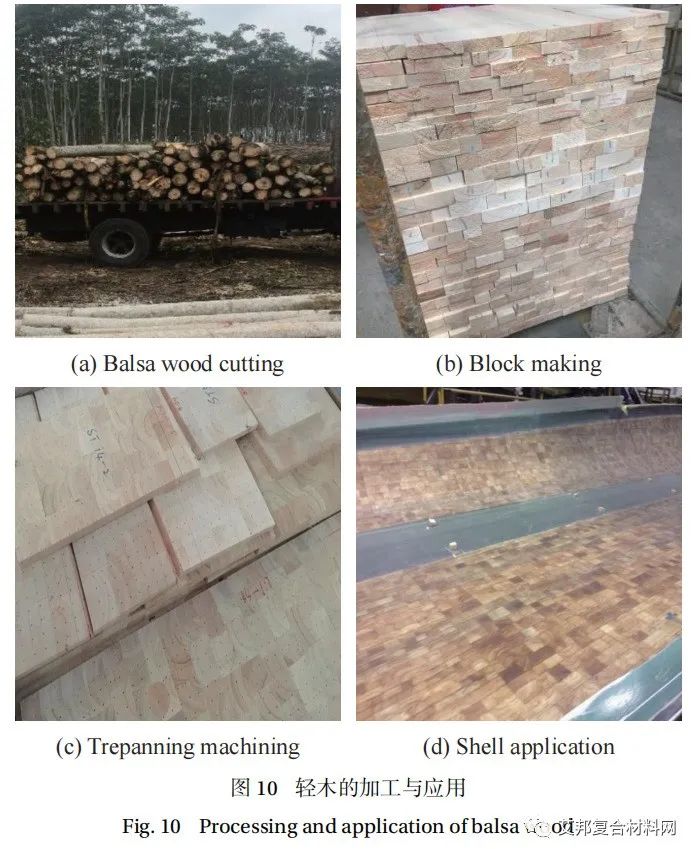

轻木属木棉科热带速生树种,全球 90% 以上的轻木都是来自于厄瓜多尔。轻木密度小且生长迅速,常规密度是 135~176 kg/m3,4~7 年即可采伐,是提高风电叶片结构刚度的理想夹芯材料,轻木加工应用过程如图 10 所示。 由于轻木主要靠进口,树木的生产周期也限制了供应,对成本造成了较大的波动,特别是轻木的密度不均匀且吸胶量高于其他芯材,也促使在新叶片设计过程中尽量减少轻木应用,但轻木较高的压缩性能是硬质泡沫无法完全替代的,特别是在百米级的海上大叶片中轻木的用量还会增加。为了更好地控制重量和减少缺陷,对轻木未来的需求应是分级应用,选择密度波动更小原木拼成套材,以确保叶片夹层结构的性能更加稳定。

由于轻木主要靠进口,树木的生产周期也限制了供应,对成本造成了较大的波动,特别是轻木的密度不均匀且吸胶量高于其他芯材,也促使在新叶片设计过程中尽量减少轻木应用,但轻木较高的压缩性能是硬质泡沫无法完全替代的,特别是在百米级的海上大叶片中轻木的用量还会增加。为了更好地控制重量和减少缺陷,对轻木未来的需求应是分级应用,选择密度波动更小原木拼成套材,以确保叶片夹层结构的性能更加稳定。

2.2.2 泡沫芯材

PVC 因国外叶片技术转让从而进入国内市场,一直是风电叶片芯材的主流产品 (图 11(a)),主要的国外供应商分别是瑞典戴铂 (DIAB)、瑞士思瑞安 (3 A) 和意大 利 Maricell 等公司 。十二五期 间PVC 受进口影响供应紧张,国产化 PVC 需求迅速增长。近几年维赛成为国产化 PVC 的主要供应商,思瑞安和戴铂也在国内实现进口技术本地化生产。由于 PVC 技术创新性不足,难以满足更大叶片对夹芯材料性能提升的需求,因此在设计叶片时开始使用 PET 和 HPE 替代 PVC。

PET 泡沫是近几年来替代 PVC 的主要芯材(图 11(b)),其吸胶量高,力学性能优于 PVC,因此除了在叶片局部可以替代 PVC 外,还能替代一部分轻木。随着新型发泡技术的发展,部分企业研发出了控制发泡孔尺寸及泡孔破损比例的新型发泡技术,大幅降低了 PET 芯材的树脂吸收率,降低了叶片的原材料成本和质量。

HPE 具有优越的耐高温性、耐候性,是联洋新材开发出来新兴的替代 PVC 和轻木的芯材 (图 11(c)),特别是其泡孔尺寸仅为 PVC 和 PET 的 20%(图 12),使 HPE 的吸胶量更低,可有效降低叶片的整体质量,降低叶片综合成本。

随着风电进入平价时代和叶片大型化,夹芯材料的应用对叶片的性能提升和成本降低有着重要的作用。轻木受产地影响供应不均衡且价格忽高忽低,PVC 虽然已实现国产化但成本仍比 PET高 20%~30%,因此使用低密度的 PET 与 HPE 替代PVC 和部分轻木已是大势所趋,而高密度的 PET和 HPE 则有机会替代全部轻木,特别是聚氨酯在叶片上的应用更是要考虑去掉轻木。以某 73 m 叶片生产为例,采用不同芯材进行蒙皮和腹板的灌注对比,HPE 替代 PET 后综合重量下降 167 kg/支(下降 9%),就对芯材与树脂两种材料的成本影响而言,综合成本可节省 31%;HPE 替代 PVC 后综合重量上升 77 kg/支 (上升 5%),综合成本可节省34%,如图 14 所示。

随着风电进入平价时代和叶片大型化,夹芯材料的应用对叶片的性能提升和成本降低有着重要的作用。轻木受产地影响供应不均衡且价格忽高忽低,PVC 虽然已实现国产化但成本仍比 PET高 20%~30%,因此使用低密度的 PET 与 HPE 替代PVC 和部分轻木已是大势所趋,而高密度的 PET和 HPE 则有机会替代全部轻木,特别是聚氨酯在叶片上的应用更是要考虑去掉轻木。以某 73 m 叶片生产为例,采用不同芯材进行蒙皮和腹板的灌注对比,HPE 替代 PET 后综合重量下降 167 kg/支(下降 9%),就对芯材与树脂两种材料的成本影响而言,综合成本可节省 31%;HPE 替代 PVC 后综合重量上升 77 kg/支 (上升 5%),综合成本可节省34%,如图 14 所示。

虽然夹芯材料的应用发展出现了重大变化趋势,但目前叶片设计的基础仍是以轻木和 PVC 为主,采用 PET 和 HPE 替代 PVC 和轻木,需要一系列的材料实验和叶片全尺寸测试验证,同时也要考虑叶片刚度和重量变化带来的机组载荷变化风险。特别要注意的是,高密度的 PET 和 HPE 应用技术成熟度不足,且价格比轻木略高,替代轻木时除了要完成原材料验证和认证外,还要考虑成本变化带来的影响。

2. 3 基体树脂

树脂基体材料在复合材料中起着粘结、支持、保护增强材料和传递载荷的作用。风电用树脂主要是不饱和聚酯与环氧类的热固性树脂,目前只有艾尔姆 (LM) 公司和三菱公司采用不饱和聚酯树脂批量生产兆瓦级以上的叶片,更大型号的叶片则多采用环氧树脂,而国内叶片公司基本上都是批量使用环氧树脂。热塑性树脂作为风电叶片可回收的基体材料,多年来一直是行业研究的热点。

2.3.1 热固性树脂

风电叶片主要使用环氧灌注和手糊树脂。灌注树脂应用于叶片主要部件如腹板、主梁及壳体的真空灌注成型;手糊树脂在叶片制造中主要应用于叶片前后缘、腹板粘接区域补强及辅助件的粘接补强,主要成型工艺是手糊成型和手糊袋压工艺。基于行业对叶片提质增效的需求,不仅树脂对纤维织物要有更好的浸润性以提高灌注速度,也要根据升温曲线来减少固化时间。2021 年,受上游原材料双酚 A 和环氧氯丙烷涨价的影响,叶片降本面临着巨大的压力,聚氨酯和双环戊二烯树脂 (DCPD) 逐渐成为行业内关注的热点。

聚氨酯具有黏度低、灌注和固化速度快等特点,灌注时间比环氧树脂缩短一半,在 80℃ 的环境条件下固化时间小于 4 h,成本方面比环氧树脂低 15%~20%,是近几年叶片应用关注度最高树脂材料。由于聚氨酯对水分非常敏感,因此叶片设计时不能使用轻木,叶片生产过程中增强纤维和夹芯材料的烘干及灌注时对水的控制是聚氨酯批量应用的技术关键所在。

DCPD 树脂密度是环氧树脂的 90% 左右,成本比环氧树脂低了约 30%,是叶片减重、降低成本和提高灌注效率的理想材料。由于 DCPD 存在黏度低灌注流速过快的问题,且缺乏成熟配套材料体系 (如纤维、油漆等),因此需要进行配套材料体系开发、工艺实验和结构测试验证,才能保证在风电叶片上更好地推广应用。

2.3.2 热塑性树脂

随着叶片装机量的增大,越来越多的人开始研究废旧叶片的回收问题,比如叶片经粉碎后进入水泥窑里高温灼烧后做骨料的技术,但是当前的政策还不能支持规模化应用,因此退役后的复合材料叶片回收再利用是行业内面临的一个重大难题。与热固性复合材料相比,热塑性复合材料具有可循环使用、废料可回收、产品可熔融再加工、可焊接等优点,也顺应绿色环保的发展要求,是未来风电叶片应用的重要方向。

法国阿科玛 (Arkema) 公司一直致力于开发 Elium系列热塑性树脂,Murray 等的研究表明,与环氧树脂基复合材料叶片相比,采用 Elium 热塑性复合材料制作大叶片 (61.5 m),其整体成本能够降低 4.7%,具有一定的成本优势 。因此风电行业对热塑性树脂在叶片上的成型工艺研究与批量化应用也充满了期待,希望能借此解决风电叶片材料的回收利用问题。

2. 4 结构胶

结构胶作为叶片主材之一,作用是将叶片蒙皮与腹板粘接在一起形成主承力结构。结构胶在粘接固化时与树脂一样属于不可逆反应,如果出现缺胶或胶层厚度偏差大等缺陷,其粘接可靠性会直接影响到叶片的运行稳定性,因此结构胶也成为整个材料体系中风险最高的原材料之一。

结构胶类型主要有环氧型、聚氨酯型、乙烯基型及丙烯酸酯型等,目前在叶片合模用的结构胶主要是环氧型结构胶,由国内外有限的几家供应商提供。国外供应商主要有瀚森 (Hexion) 和欧林 (OLIN),其结构胶具有韧性好和固化收缩率低等优良性能,一度成为风电行业早期快速发展的主力军,但是过高的价格也与叶片的低成本化相矛盾。近几年来,国内康达、道生等供应商不断进行技术革新和生产优化,凭借相对均衡的性能和低成本的优势而不断扩大其市场份额。

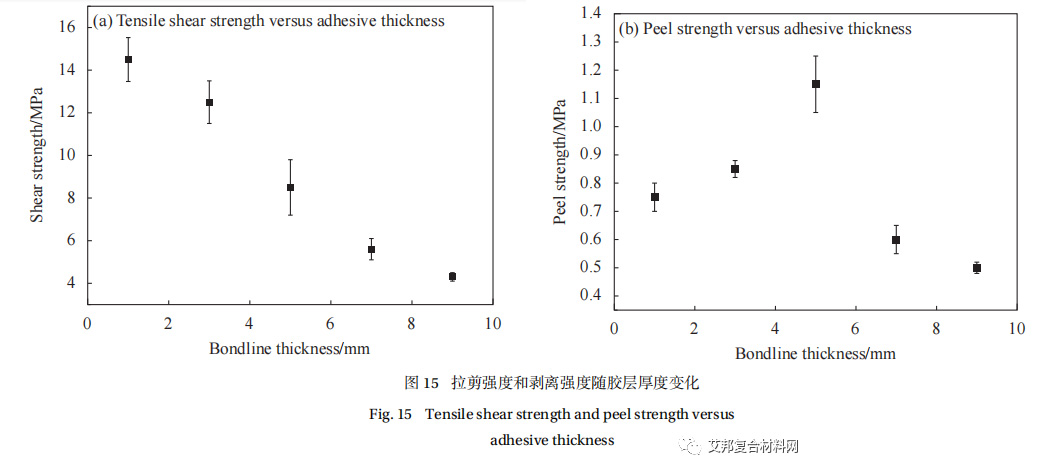

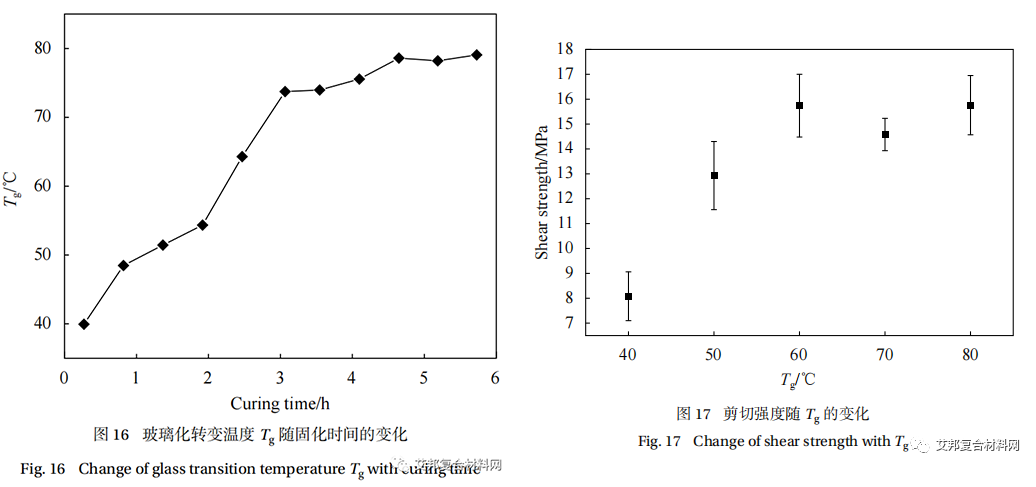

风电叶片上应用结构胶重点是考虑其粘接性能和粘接工艺,粘接性能主要体现在剪切强度与剥离强度上,粘接工艺主要考虑涂胶和固化的问题。通过对康达化工 WD3135/WD3137 结构胶进行性能分析可知,结构胶的拉剪强度随着胶层厚度的增加而降低,剥离强度则随着胶层厚度的增加先增后降,如图 15 所示。 在叶片蒙皮粘接时,结构胶从混胶到涂胶与合模还需要一定的时间,因此结构胶的开放、施工和固化时间等工艺参数都会对合模粘接性能产生影响。如图 16 和图 17 所示,加热固化 3 h 后玻璃化转变温度 Tg 达到 74℃,随着固化时间的增加 Tg 稳定在 75~79℃,而拉剪强度也随着 Tg 的增加而趋于稳定。由于叶片合模时大多采用自动上胶机进行涂胶,而结构胶中含有用于提高强度及韧性的纤维填料,不仅增加结构胶的密度且在涂胶中经常会堵塞管路,同时叶片越大需要涂胶的面积越大,涂胶的时间也就越长,因此开发低密度、低成本、宽施工时间和高韧性快固化的结构胶是推动风电叶片提质增效降本的新趋势。

在叶片蒙皮粘接时,结构胶从混胶到涂胶与合模还需要一定的时间,因此结构胶的开放、施工和固化时间等工艺参数都会对合模粘接性能产生影响。如图 16 和图 17 所示,加热固化 3 h 后玻璃化转变温度 Tg 达到 74℃,随着固化时间的增加 Tg 稳定在 75~79℃,而拉剪强度也随着 Tg 的增加而趋于稳定。由于叶片合模时大多采用自动上胶机进行涂胶,而结构胶中含有用于提高强度及韧性的纤维填料,不仅增加结构胶的密度且在涂胶中经常会堵塞管路,同时叶片越大需要涂胶的面积越大,涂胶的时间也就越长,因此开发低密度、低成本、宽施工时间和高韧性快固化的结构胶是推动风电叶片提质增效降本的新趋势。

3 叶片新工艺发展

目前风电叶片的蒙皮成型主要采用真空灌注工艺,在前后缘及叶根补强区则多采用手糊工艺。随着叶片轻量化对材料性能提升的要求和绿色环保理念的不断深入,预浸料和拉挤成型工艺在叶片上的新应用越来越受到关注。

3. 1 预浸料工艺

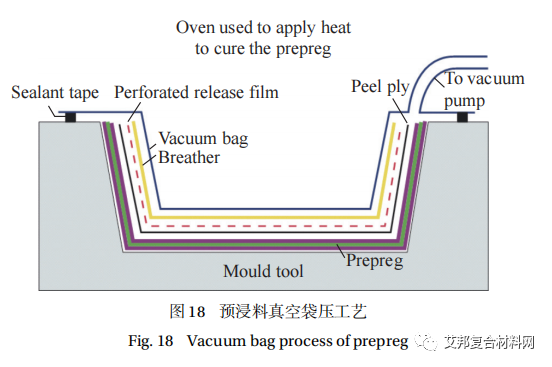

预浸料 (Prepreg) 是将纤维束或纤维布经过树脂浸润后形成的均匀预固化材料,可减轻对环境的污染,如图 18 所示。 在叶片上使用预浸料主要是考虑实现蒙皮铺层自动化或碳纤维主梁预制成型,蒙皮自动铺带铺丝与结构设计有关,可以借鉴飞机机翼的自动成型工艺来实施,但考虑其高昂的成本推广意义不大;目前叶片成熟应用预浸料工艺的是碳纤维主梁成型,相比碳纤维灌注成型,预浸料可以大幅度提升材料利用率和结构性能,特别是影响主梁设计的碳纤维复合材料关键性能,其拉伸模量和压缩强度可提升 15%~20%,这就显著减少了碳纤维的用量,降低了碳纤维叶片的成本。

在叶片上使用预浸料主要是考虑实现蒙皮铺层自动化或碳纤维主梁预制成型,蒙皮自动铺带铺丝与结构设计有关,可以借鉴飞机机翼的自动成型工艺来实施,但考虑其高昂的成本推广意义不大;目前叶片成熟应用预浸料工艺的是碳纤维主梁成型,相比碳纤维灌注成型,预浸料可以大幅度提升材料利用率和结构性能,特别是影响主梁设计的碳纤维复合材料关键性能,其拉伸模量和压缩强度可提升 15%~20%,这就显著减少了碳纤维的用量,降低了碳纤维叶片的成本。

随着绿色环保和高质量发展要求越来越高,叶片手糊工艺的缺点也越来越明显,材料利用率低且污染环境,因此采用玻璃纤维预浸料在前后缘和叶根补强被提上日程。中材叶片在行业内率先试用了中温固化玻璃纤维预浸料在前后缘区进行补强,开发的玻璃纤维预浸料体系的力学性能和固化工艺均能满足叶片的设计需求,部件级测试结果与手糊工艺相当。但现有的中温固化体系预浸料常温存储期较短,低温冷藏运输成本较高;因此需要开发一种适应于长存储期的低温固化玻璃纤维预浸料,减少叶片生产环境污染并提高成型效率。

3. 2 拉挤成型工艺

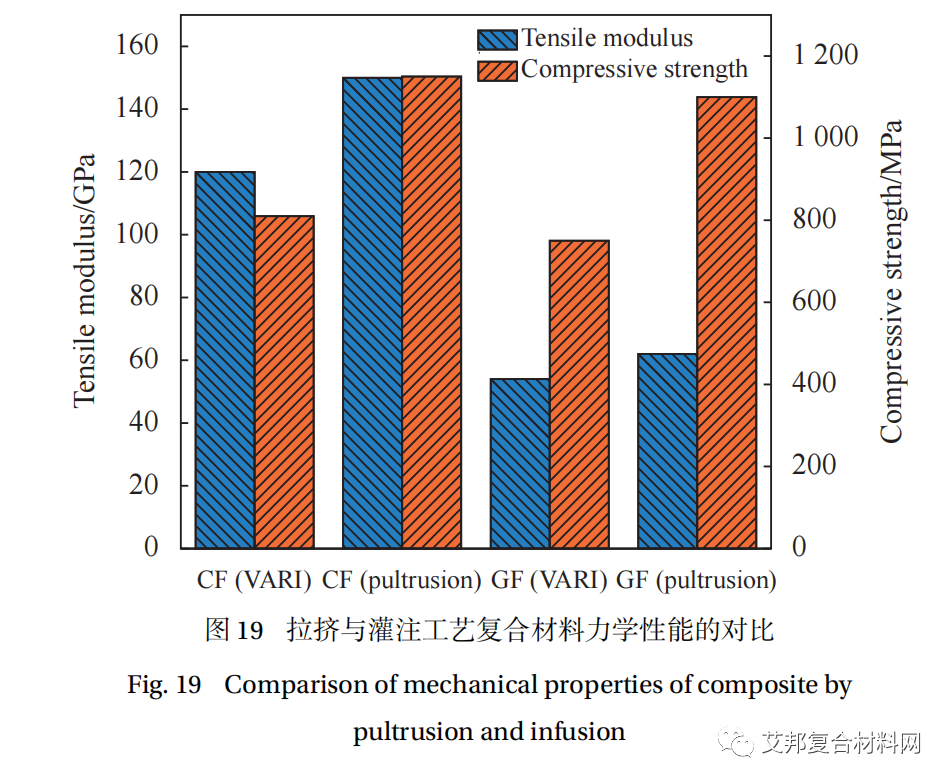

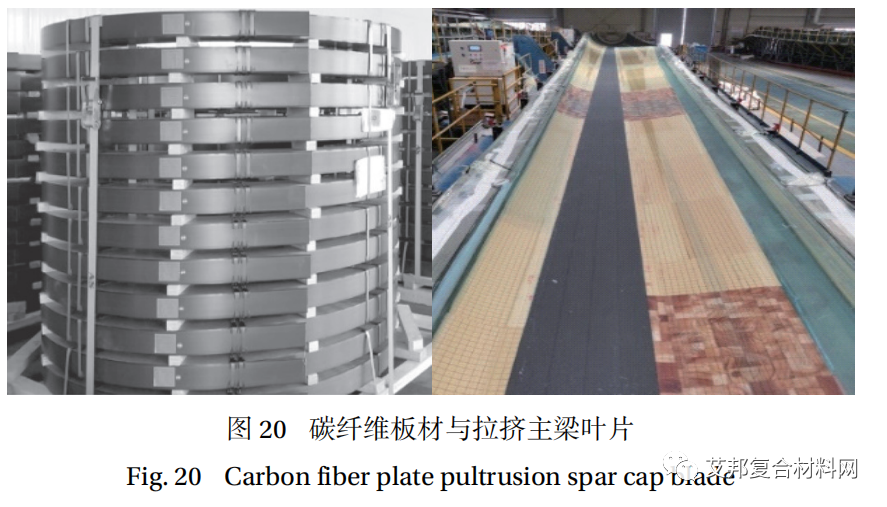

拉挤成型工艺能充分发挥连续纤维的力学性能,具有更高的纤维含量,原材料利用率在 95%以上,产品性能高且稳定可靠。从纤维增强复合材料发展来看,拉挤成型技术的应用已成为未来风电叶片发展的重要趋势。如图 19 所示,通过对实施拉挤工艺的同一规格玻璃纤维 (S-1 HM) 和碳纤维 (TC35) 的力学性能与灌注工艺对比,发现玻璃纤维拉挤板材的拉伸模量比灌注玻璃纤维提升了 15%,压缩强度提升超过 47%;碳纤维拉挤板材的拉伸模量比灌注碳纤维提升了 25%,压缩强度提升了 42%。因此,拉挤主梁作为提升材料利用率最有效的结构型式,是提高叶片结构性能、降低成本和提高生产效率的最重要手段。以 81 m级 20 吨的叶片为例,在保持主机性能前提下,采用玻璃纤维拉挤主梁替代灌注主梁后,单支叶片可减重 0.6 吨。 维斯塔斯 (Vestas) 在 2014 年开始推出拉挤碳梁叶片 (如图 20 所示),2020 年碳纤维量占风电总量的 80% 以上。西门子歌美飒 (SGRE) 在其新开发的 SG-155 和 SG-170 叶型开始应用碳纤维拉挤主梁设计;GE 使用拉挤工艺进行了玻璃纤维拉挤板材主梁叶片的研究,新开发叶型 GE75 上应用了碳纤维拉挤主梁设计。

维斯塔斯 (Vestas) 在 2014 年开始推出拉挤碳梁叶片 (如图 20 所示),2020 年碳纤维量占风电总量的 80% 以上。西门子歌美飒 (SGRE) 在其新开发的 SG-155 和 SG-170 叶型开始应用碳纤维拉挤主梁设计;GE 使用拉挤工艺进行了玻璃纤维拉挤板材主梁叶片的研究,新开发叶型 GE75 上应用了碳纤维拉挤主梁设计。

国内在这方面虽然起步晚,但推广应用很快,中材叶片于 2019 年开展玻璃纤维拉挤主梁技术开发,2021 年该技术在 Si76.5、Si85.8 和 Si90 等多个系列叶片上批量应用;国内大部分主机厂和叶片厂也都开启了拉挤主梁叶片开发应用。考虑到叶片摆振方向结构性能的提升,后缘梁拉挤技术正在研究与验证中。在碳纤维拉挤方面,国内已经开始了尝试应用,如远景能源在 EN161 叶片上进行小批量应用,金风科技在 GW184 叶片上已经完成两套叶片的试用。随着国产化碳纤维的规模化应用,碳纤维原材料供应商也在积极开发国产化拉挤板材技术,在玻璃纤维拉挤技术和低成本碳纤维的推动下,碳纤维拉挤必将成为未来大型叶片主梁的首选成型工艺。

国内在这方面虽然起步晚,但推广应用很快,中材叶片于 2019 年开展玻璃纤维拉挤主梁技术开发,2021 年该技术在 Si76.5、Si85.8 和 Si90 等多个系列叶片上批量应用;国内大部分主机厂和叶片厂也都开启了拉挤主梁叶片开发应用。考虑到叶片摆振方向结构性能的提升,后缘梁拉挤技术正在研究与验证中。在碳纤维拉挤方面,国内已经开始了尝试应用,如远景能源在 EN161 叶片上进行小批量应用,金风科技在 GW184 叶片上已经完成两套叶片的试用。随着国产化碳纤维的规模化应用,碳纤维原材料供应商也在积极开发国产化拉挤板材技术,在玻璃纤维拉挤技术和低成本碳纤维的推动下,碳纤维拉挤必将成为未来大型叶片主梁的首选成型工艺。

4 结论

复合材料技术的进步是推动风电叶片大型化、低成本和轻量化的重要手段,是实现风电平价上网的关键环节。通过对复合材料在大型风电叶片上的应用现状及发展趋势分析,得出了以下结论:

(1) 拉挤技术在叶片上的集成创新应用,可以大幅提升材料利用率和结构效率,玻璃纤维拉挤在主梁和后缘梁上的应用将是未来高模和超高模玻璃纤维在叶片上的主要体现形式;

(2) 随着低成本国产化碳纤维规模化生产,结合玻璃纤维拉挤技术的开发与成熟应用,碳纤维拉挤主梁将成为未来超大叶片特别是海上风电叶片的首选结构型式;

(3) 随着生态文明发展和绿色环保要求的不断升级,环保型的 HPE 和 PET 逐渐替代轻木和 PVC,可回收循环利用的热塑性树脂的应用研究越来越受到关注,叶片补强区的手糊工艺逐渐向预浸料工艺方向发展。

复合材料由于其优异的力学性能和可设计性被广泛应用于航空航天、汽车和风电叶片,为实现功率更大、长度更长、重量更轻和成本更低,复合材料成为风电叶片唯一可选材料。作为决定叶片结构和成本的增强纤维、夹芯材料、基体树脂和结构胶,其应用和发展趋势对叶片行业未来的发展至关重要,特别是高性价比材料的技术进步决定了大叶片未来的发展方向。目前也有不少研究机构对复合材料的性能及其回收再利用进行了诸多研讨,对其成型工艺做了许多研究,但仍缺少有关材料开发与成型工艺创新结合应用方面的研究。

本文详细分析了增强纤维、夹芯材料和基体树脂在风电叶片上的应用现状与存在的问题,指出增强纤维与预浸料和拉挤工艺相结合、高性能环保芯材替代轻木和开发可回收树脂是未来轻量化大叶片发展的主要方向。

1. 风电行业发展的现状与趋势

近年来全球风电产业迅猛发展,根据全球风能理事会 (GWEC) 统计 (图 1),2020 年受中国风电抢装潮的影响,全球新增装机取得历史性突破,新增装机量高达 95.3 GW;2021 年虽然受到全球疫情影响,但新增装机量仍达到 93.6 GW,为历史第二高。中国风电凭借国内巨大市场优势和内外“双循环”保持全球领先地位,为中国乃至全球的新能源应用做出了巨大贡献。

2. 叶片材料的应用与发展

复合材料可满足叶片变截面、曲率大和结构铺层渐变等特征要求,纤维增强复合材料已成为大叶片的唯一可选材料,这也使风电叶片成为世界上最大的复合材料单体部件。一般来说,材料选择在叶片结构设计定型时完成,但最新的叶片设计理念就是将材料前置,与气动、结构形成多目标一体化迭代,不断寻优叶片和主机匹配的最佳发电量、载荷与成本,目前陆上 8.0 MW 以下叶片设计都是玻璃纤维为主的材料体系,而海上12 MW 以上叶片则须考虑应用碳纤维主梁进行设计。

2. 1 增强纤维

复合材料的增强纤维类别有很多,早期叶片上试用过天然的竹纤维,但由于性能偏低和供应不足问题不具备在大叶片批量应用的条件;玄武岩纤维近几年也是叶片应用研讨的热点,但因其密度大、成本高和产能有限,也不具备规模化应用的条件。因此,目前风电叶片主要应用的增强纤维还是玻璃纤维和碳纤维。

2.1.1 玻璃纤维

玻璃纤维是公认的优质风电叶片原材料,根据中国玻璃纤维协会的统计数据,风电用玻璃纤维占玻璃纤维总产能的 20%~25% 左右。

叶片越长整体柔性变形就越大,控制叶尖挠度变形可以确保叶片与塔架之间具有足够的安全距离,否则很容易发生扫塔事故。玻璃纤维的拉伸模量是影响叶片变形的关键因素之一,因此其模量的增加对叶片刚度的提升意义重大。近 10 年玻璃纤维企业持续不断的进行技术创新,图 8 为主要型号玻璃纤维的拉伸模量。可以看出,每一代玻璃纤维的模量都提升了 10% 左右,有力地促进了叶片大型化的发展,近年来叶片用玻璃纤维主要型号如表 1 所示。

2.1.2 碳纤维

与玻璃纤维相比,碳纤维的比模量和比强度均大幅增加,其模量比玻璃纤维高 3~8 倍、比重约小 30%。随着叶片尺寸的增加,其重量也越来越大,全玻璃纤维叶片无法满足机组大型化和轻量化的要求,碳纤维将成为实现超大型叶片轻质高强要求的理想选择材料。碳纤维主要有 3 K、12 K、24 K、48 K 等规格,其中 1~24 K(含) 为小丝束产品,主要在航空航天和军品上应用,而 24 K以上为大丝束产品,主要应用于风电叶片和民用产品。

全球碳纤维产能集中于日本和欧美等地区,小丝束产能主要集中在日本,而大丝束产能主要集中于欧美国家。国际上碳纤维产能排名前 6 的公司分别是东丽、卓尔泰克、三菱、SGL、帝人与赫氏,日本东丽收购卓泰克后总产能达到 4.95万吨,是名副其实的全球龙头企业。当前风电叶片应用的 24~50 K 碳纤维规格型号如表 2 所示。

2. 2 夹芯材料

夹芯材料 (简称芯材) 是叶片的关键增强材料,通常应用在叶片的蒙皮与腹板上,作为夹层结构来提升结构刚度,防止局部失稳、提高整个叶片的抗载能力,叶片用芯材主要是 Balsawood(俗称轻木或巴沙木) 和硬质泡沫,硬质泡沫主要有聚氯乙烯 (PVC)、聚对苯二甲酸乙二醇酯 (PET) 和高性能聚氨酯 (HPE) 等发泡材料。

2.2.1 轻木

轻木属木棉科热带速生树种,全球 90% 以上的轻木都是来自于厄瓜多尔。轻木密度小且生长迅速,常规密度是 135~176 kg/m3,4~7 年即可采伐,是提高风电叶片结构刚度的理想夹芯材料,轻木加工应用过程如图 10 所示。

2.2.2 泡沫芯材

PVC 因国外叶片技术转让从而进入国内市场,一直是风电叶片芯材的主流产品 (图 11(a)),主要的国外供应商分别是瑞典戴铂 (DIAB)、瑞士思瑞安 (3 A) 和意大 利 Maricell 等公司 。十二五期 间PVC 受进口影响供应紧张,国产化 PVC 需求迅速增长。近几年维赛成为国产化 PVC 的主要供应商,思瑞安和戴铂也在国内实现进口技术本地化生产。由于 PVC 技术创新性不足,难以满足更大叶片对夹芯材料性能提升的需求,因此在设计叶片时开始使用 PET 和 HPE 替代 PVC。

PET 泡沫是近几年来替代 PVC 的主要芯材(图 11(b)),其吸胶量高,力学性能优于 PVC,因此除了在叶片局部可以替代 PVC 外,还能替代一部分轻木。随着新型发泡技术的发展,部分企业研发出了控制发泡孔尺寸及泡孔破损比例的新型发泡技术,大幅降低了 PET 芯材的树脂吸收率,降低了叶片的原材料成本和质量。

HPE 具有优越的耐高温性、耐候性,是联洋新材开发出来新兴的替代 PVC 和轻木的芯材 (图 11(c)),特别是其泡孔尺寸仅为 PVC 和 PET 的 20%(图 12),使 HPE 的吸胶量更低,可有效降低叶片的整体质量,降低叶片综合成本。

虽然夹芯材料的应用发展出现了重大变化趋势,但目前叶片设计的基础仍是以轻木和 PVC 为主,采用 PET 和 HPE 替代 PVC 和轻木,需要一系列的材料实验和叶片全尺寸测试验证,同时也要考虑叶片刚度和重量变化带来的机组载荷变化风险。特别要注意的是,高密度的 PET 和 HPE 应用技术成熟度不足,且价格比轻木略高,替代轻木时除了要完成原材料验证和认证外,还要考虑成本变化带来的影响。

2. 3 基体树脂

树脂基体材料在复合材料中起着粘结、支持、保护增强材料和传递载荷的作用。风电用树脂主要是不饱和聚酯与环氧类的热固性树脂,目前只有艾尔姆 (LM) 公司和三菱公司采用不饱和聚酯树脂批量生产兆瓦级以上的叶片,更大型号的叶片则多采用环氧树脂,而国内叶片公司基本上都是批量使用环氧树脂。热塑性树脂作为风电叶片可回收的基体材料,多年来一直是行业研究的热点。

2.3.1 热固性树脂

风电叶片主要使用环氧灌注和手糊树脂。灌注树脂应用于叶片主要部件如腹板、主梁及壳体的真空灌注成型;手糊树脂在叶片制造中主要应用于叶片前后缘、腹板粘接区域补强及辅助件的粘接补强,主要成型工艺是手糊成型和手糊袋压工艺。基于行业对叶片提质增效的需求,不仅树脂对纤维织物要有更好的浸润性以提高灌注速度,也要根据升温曲线来减少固化时间。2021 年,受上游原材料双酚 A 和环氧氯丙烷涨价的影响,叶片降本面临着巨大的压力,聚氨酯和双环戊二烯树脂 (DCPD) 逐渐成为行业内关注的热点。

聚氨酯具有黏度低、灌注和固化速度快等特点,灌注时间比环氧树脂缩短一半,在 80℃ 的环境条件下固化时间小于 4 h,成本方面比环氧树脂低 15%~20%,是近几年叶片应用关注度最高树脂材料。由于聚氨酯对水分非常敏感,因此叶片设计时不能使用轻木,叶片生产过程中增强纤维和夹芯材料的烘干及灌注时对水的控制是聚氨酯批量应用的技术关键所在。

DCPD 树脂密度是环氧树脂的 90% 左右,成本比环氧树脂低了约 30%,是叶片减重、降低成本和提高灌注效率的理想材料。由于 DCPD 存在黏度低灌注流速过快的问题,且缺乏成熟配套材料体系 (如纤维、油漆等),因此需要进行配套材料体系开发、工艺实验和结构测试验证,才能保证在风电叶片上更好地推广应用。

2.3.2 热塑性树脂

随着叶片装机量的增大,越来越多的人开始研究废旧叶片的回收问题,比如叶片经粉碎后进入水泥窑里高温灼烧后做骨料的技术,但是当前的政策还不能支持规模化应用,因此退役后的复合材料叶片回收再利用是行业内面临的一个重大难题。与热固性复合材料相比,热塑性复合材料具有可循环使用、废料可回收、产品可熔融再加工、可焊接等优点,也顺应绿色环保的发展要求,是未来风电叶片应用的重要方向。

法国阿科玛 (Arkema) 公司一直致力于开发 Elium系列热塑性树脂,Murray 等的研究表明,与环氧树脂基复合材料叶片相比,采用 Elium 热塑性复合材料制作大叶片 (61.5 m),其整体成本能够降低 4.7%,具有一定的成本优势 。因此风电行业对热塑性树脂在叶片上的成型工艺研究与批量化应用也充满了期待,希望能借此解决风电叶片材料的回收利用问题。

2. 4 结构胶

结构胶作为叶片主材之一,作用是将叶片蒙皮与腹板粘接在一起形成主承力结构。结构胶在粘接固化时与树脂一样属于不可逆反应,如果出现缺胶或胶层厚度偏差大等缺陷,其粘接可靠性会直接影响到叶片的运行稳定性,因此结构胶也成为整个材料体系中风险最高的原材料之一。

结构胶类型主要有环氧型、聚氨酯型、乙烯基型及丙烯酸酯型等,目前在叶片合模用的结构胶主要是环氧型结构胶,由国内外有限的几家供应商提供。国外供应商主要有瀚森 (Hexion) 和欧林 (OLIN),其结构胶具有韧性好和固化收缩率低等优良性能,一度成为风电行业早期快速发展的主力军,但是过高的价格也与叶片的低成本化相矛盾。近几年来,国内康达、道生等供应商不断进行技术革新和生产优化,凭借相对均衡的性能和低成本的优势而不断扩大其市场份额。

风电叶片上应用结构胶重点是考虑其粘接性能和粘接工艺,粘接性能主要体现在剪切强度与剥离强度上,粘接工艺主要考虑涂胶和固化的问题。通过对康达化工 WD3135/WD3137 结构胶进行性能分析可知,结构胶的拉剪强度随着胶层厚度的增加而降低,剥离强度则随着胶层厚度的增加先增后降,如图 15 所示。

3 叶片新工艺发展

目前风电叶片的蒙皮成型主要采用真空灌注工艺,在前后缘及叶根补强区则多采用手糊工艺。随着叶片轻量化对材料性能提升的要求和绿色环保理念的不断深入,预浸料和拉挤成型工艺在叶片上的新应用越来越受到关注。

3. 1 预浸料工艺

预浸料 (Prepreg) 是将纤维束或纤维布经过树脂浸润后形成的均匀预固化材料,可减轻对环境的污染,如图 18 所示。

随着绿色环保和高质量发展要求越来越高,叶片手糊工艺的缺点也越来越明显,材料利用率低且污染环境,因此采用玻璃纤维预浸料在前后缘和叶根补强被提上日程。中材叶片在行业内率先试用了中温固化玻璃纤维预浸料在前后缘区进行补强,开发的玻璃纤维预浸料体系的力学性能和固化工艺均能满足叶片的设计需求,部件级测试结果与手糊工艺相当。但现有的中温固化体系预浸料常温存储期较短,低温冷藏运输成本较高;因此需要开发一种适应于长存储期的低温固化玻璃纤维预浸料,减少叶片生产环境污染并提高成型效率。

3. 2 拉挤成型工艺

拉挤成型工艺能充分发挥连续纤维的力学性能,具有更高的纤维含量,原材料利用率在 95%以上,产品性能高且稳定可靠。从纤维增强复合材料发展来看,拉挤成型技术的应用已成为未来风电叶片发展的重要趋势。如图 19 所示,通过对实施拉挤工艺的同一规格玻璃纤维 (S-1 HM) 和碳纤维 (TC35) 的力学性能与灌注工艺对比,发现玻璃纤维拉挤板材的拉伸模量比灌注玻璃纤维提升了 15%,压缩强度提升超过 47%;碳纤维拉挤板材的拉伸模量比灌注碳纤维提升了 25%,压缩强度提升了 42%。因此,拉挤主梁作为提升材料利用率最有效的结构型式,是提高叶片结构性能、降低成本和提高生产效率的最重要手段。以 81 m级 20 吨的叶片为例,在保持主机性能前提下,采用玻璃纤维拉挤主梁替代灌注主梁后,单支叶片可减重 0.6 吨。

4 结论

复合材料技术的进步是推动风电叶片大型化、低成本和轻量化的重要手段,是实现风电平价上网的关键环节。通过对复合材料在大型风电叶片上的应用现状及发展趋势分析,得出了以下结论:

(1) 拉挤技术在叶片上的集成创新应用,可以大幅提升材料利用率和结构效率,玻璃纤维拉挤在主梁和后缘梁上的应用将是未来高模和超高模玻璃纤维在叶片上的主要体现形式;

(2) 随着低成本国产化碳纤维规模化生产,结合玻璃纤维拉挤技术的开发与成熟应用,碳纤维拉挤主梁将成为未来超大叶片特别是海上风电叶片的首选结构型式;

(3) 随着生态文明发展和绿色环保要求的不断升级,环保型的 HPE 和 PET 逐渐替代轻木和 PVC,可回收循环利用的热塑性树脂的应用研究越来越受到关注,叶片补强区的手糊工艺逐渐向预浸料工艺方向发展。

来源:《复合材料学报》

相关信息

- 《住宅项目规范》解读:建筑品质升级下的材料革新机遇

- 2025.04.18

- 警惕!不要让玻璃钢被“污名化”了

- 2025.03.18

- 聚氨酯全围护—中国南极秦岭站极地保温秘诀!

- 2025.03.04

- 关于超低能耗建筑的适用性分析

- 2024.12.23

- 玻璃钢,是玻璃还是钢?

- 2024.10.16

- 2024复合材料在汽车领域的应用(二)

- 2024.09.19